El BCE abre la puerta a la recesión en Europa si se prolonga la guerra en Ucrania y Putin corta el gas

El fantasma de la recesión se asoma por las previsiones del Banco Central Europeo. Aunque sea en la horquilla más pesimista. “Dada la incertidumbre actual en torno a las perspectivas económicas de la zona del euro debido a la guerra de Rusia en Ucrania, el escenario pesimista implica un corte total del gas ruso, así como de los flujos marítimos de petróleo hacia la zona del euro, con pocas posibilidades de acceder a fuentes alternativas de suministro de gas”, afirma el análisis del BCE: “También supone precios más altos de las materias primas, mayor incertidumbre, comercio más débil y un deterioro de las condiciones de financiación en comparación con el escenario de referencia. Por lo tanto, la actividad económica sufriría shocks adversos más fuertes y sería considerablemente más débil que en las proyecciones de referencia, con un crecimiento del PIB marcadamente negativo para el próximo año. La inflación sería mayor especialmente en el medio plazo”.

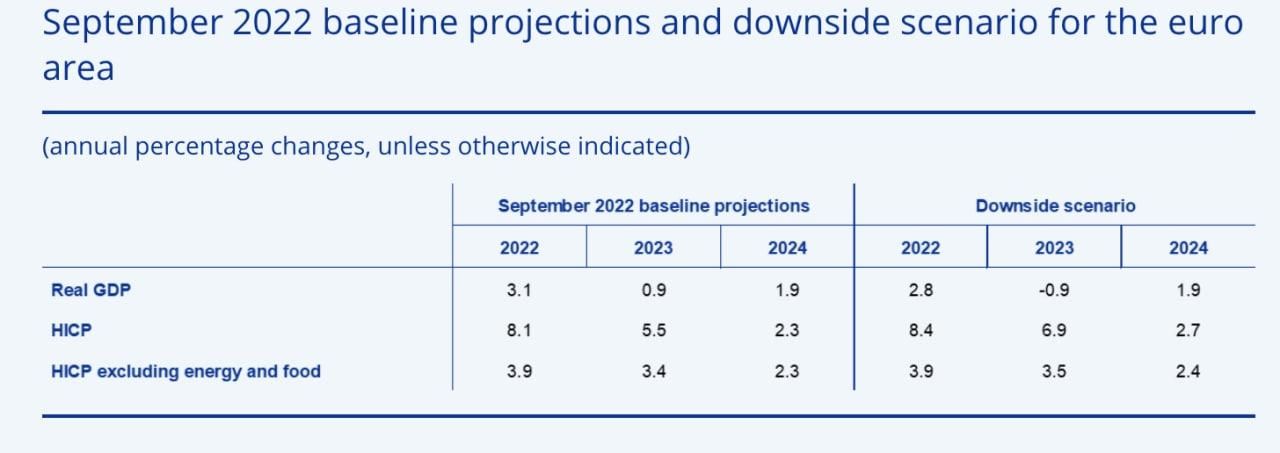

Así, si las previsiones medias dan un crecimiento del 0,9% del PIB para 2023, las pesimistas dan un -0,9%. En ese escenario, la inflación también sería muy superior en 2023, del 6,9%, en lugar del 5,5%.

El escenario asume que la guerra en Ucrania “es muy prolongada, lo que implica tensiones geopolíticas persistentes. Se supone que se mantendrían todos los regímenes de sanciones, lo que daría lugar a perturbaciones mayores y más duraderas en la zona del euro. El escenario presenta un aumento de la incertidumbre, lo que se traduce en un ajuste sustancial de los diferenciales de los bonos corporativos y de los mercados de renta variable y un deterioro de las condiciones crediticias de los bancos, tanto a nivel nacional como mundial.”

En contraste con las proyecciones de referencia, el escenario más negativo asume que “no hay posibilidades de sustitución para el suministro de gas y menos posibilidades de sustitución para el petróleo, la ausencia de una respuesta coordinada a la escasez de energía y un clima invernal inusualmente frío que desencadenaría una mayor demanda de energía”.

Las proyecciones de referencia de septiembre de 2022 asumen “una sustitución sustancial del gas ruso a través de proveedores alternativos, que no hay escasez de petróleo, la implementación total del plan en toda la UE para reducir el consumo de gas y condiciones climáticas invernales normales. Las condiciones de suministro de energía más estrictas del escenario peor, que solo se reequilibran a medio plazo, en combinación con ajustes limitados de la demanda, en parte debido al supuesto clima invernal severo, conduciría a precios de la energía aún más altos que los que subyacen en las proyecciones de referencia, pero también a algunos necesitan racionar la energía utilizada como insumo en la producción. Los países que dependen de los suministros de gas y petróleo rusos tendrían que implementar recortes de producción”.

En cambio, en el escenario negativo, “el corte total del suministro de gas ruso a Europa, que se supone que no volverá al mercado durante el horizonte de proyección, hace que los precios del gas suban considerablemente (53% por encima del valor de referencia para todo el horizonte) en medio de un mercado de gas europeo muy ajustado. El escenario también asume que los flujos de petróleo de Rusia a la UE se interrumpen abruptamente a partir del cuarto trimestre de 2022, una vez que entre en vigor el embargo petrolero”.

Con respecto a los productos alimenticios, “el escenario supone un recorte de alrededor del 30% en las exportaciones de cereales y maíz de Rusia y Ucrania. El aumento de los costes de la energía y los precios de los fertilizantes eleva aún más los precios mundiales de los alimentos. La crisis alimentaria dura todo 2023, y el déficit solo se compensa gradualmente con otros suministros, lo que da como resultado que los precios internacionales de las materias primas alimentarias estén un 24% por encima de los supuestos de referencia en el primer trimestre de 2023 y un 33% más altos en 2024”.

En el escenario negativo, “ el PIB mundial (excluida la zona del euro) sería inferior en relación con los niveles de referencia de septiembre de 2022, un 0,2 % en 2022 y un 1,3 % en 2023. Una guerra más prolongada e intensa y cualquier sanción adicional se mantendrían hasta 2024, junto con precios más altos de las materias primas, serían los principales contribuyentes a la caída del PIB mundial en relación con las proyecciones de referencia. Una mayor incertidumbre económica interna implicaría una revalorización significativa de los instrumentos de mercado y un deterioro de las condiciones crediticias de los bancos. El escenario supone un aumento renovado de la incertidumbre entre septiembre y diciembre de 2022, lo que refleja la continuación del intenso conflicto y el deterioro del suministro energético. Esto aumenta la volatilidad en los mercados financieros, lo que afectaría negativamente la confianza empresarial, de los consumidores y financiera”.

El escenario a la baja implicaría un crecimiento económico promedio más débil en la zona del euro en 2022 y una contracción en 2023, seguido de un repunte fuerte, pero incompleto, en 2024. Los efectos de las interrupciones en la producción se basan en una evaluación del alcance de la sustitución energética en la economía.

En comparación con el escenario de referencia, el crecimiento del PIB real de la zona del euro sería inferior en el escenario a la baja en 0,3 puntos porcentuales en 2022 y en 1,8 puntos porcentuales en 2023, antes de estabilizarse en 2024 en la tasa de crecimiento del escenario de referencia. El crecimiento promedio anual en 2022 seguiría siendo positivo, pero el PIB disminuiría drásticamente en el último trimestre de 2022 y el primer trimestre de 2023. Uno de los factores clave del perfil adverso del PIB es la interrupción de la producción debido a la escasez de suministro de energía. A medida que el impacto de las interrupciones del suministro se atenúe debido a una sustitución gradual de los insumos energéticos y al ajuste económico, la recesión sería seguida por un crecimiento moderado del PIB, aunque el nivel del PIB en el escenario a la baja permanece por debajo del escenario base al final del horizonte.

Los grandes aumentos de los precios de las materias primas implican fuertes presiones alcistas sobre los precios, lo que prolonga el período esperado de inflación elevada. El impacto de los precios más altos de las materias primas energéticas y alimentarias, así como los recortes de producción relacionados con la energía, darían como resultado una inflación general considerablemente mayor que la del escenario de referencia en 2022 y especialmente en 2023.

La presión alcista de los precios más duradera que se prevé en este escenario se debe en gran medida a las trayectorias persistentemente más altas de los precios de las materias primas implícitas en el conflicto prolongado, aunque se vería atenuada por el efecto amortiguador de la caída de la demanda más adelante en el horizonte.

“Este análisis está rodeado de un grado considerable de incertidumbre con respecto a la evolución del precio de la energía, las posibilidades de sustitución y la capacidad de respuesta de la demanda energética de la economía”, dice el BCE, “algunas características centrales del escenario a la baja están rodeadas de una gran incertidumbre. Los precios de las materias primas, especialmente los precios del gas, en Europa son muy volátiles en la coyuntura actual. Además, los efectos de las interrupciones en la producción generadas por las restricciones de la cantidad de energía (racionamiento) dependen fundamentalmente de la medida en que el gas ruso se sustituya por fuentes alternativas de gas, la medida en que el gas pueda sustituirse por otros insumos en los procesos de producción y de cómo la economía se ajusta al entorno de precios. El escenario tampoco tiene en cuenta las posibles respuestas de política monetaria y las reacciones de los gobiernos que podrían estabilizar la producción, proteger a los hogares de bajos ingresos y/o mitigar el traspaso de los precios más altos de las materias primas a los precios al consumidor”.

22