Impuesto de Sucesiones: pagan más los que más reciben y los familiares lejanos

Los impuestos que gravan las transmisiones hereditarias siguen envueltos en una intensa polémica. Las desigualdades territoriales en el impuesto de Sucesiones, que ha experimentado una fuerte competencia fiscal a la baja entre las comunidades autónomas no han hecho sino aumentar el rechazo a este tributo. Ahora ha vuelto a la actualidad debido a las declaraciones del líder de Ciudadanos, Albert Rivera, que ha vuelto a abogar por la supresión total del un impuesto que considera “obsoleto”.

Frente a quienes opinan como Rivera (hay distintos grupos que abogan por la eliminación) el grupo de expertos para la reforma de la financiación autonómica propuso en julio pasado establecer tipos mínimos y máximos en todas las comunidades autónomas. Uno de sus miembros, el profesor de Economía Pública en la Universidad de Alcalá de Henares, Alain Cuenca, cree que debe acabarse con la competencia a la baja. Sostiene que el de Sucesiones es un impuesto “necesario y redistributivo” que contribuye a la equidad y contribuye a acabar con las desigualdades.

Precisamente en la Universidad de Zaragoza, ciudad en la que Rivera hacía esas declaraciones, dos profesores han elaborado un estudio que desmonta algunos de los lugares comunes sobre el impuesto, como por ejemplo quiénes son sus principales contribuyentes. Sus conclusiones apuntan a que estos serían los familiares más lejanos y los tramos más altos de la tarifa (grupo III) ya que los más cercanos se ven beneficiados por deducciones y exenciones en la mayoría de las CCAA.

Los profesores Carmen Trueba Cortés y Miguel Ángel Barberán Lahuerta han efectuado un estudio sobre el caso específico de Aragón, pero sus resultados, según afirman, pueden extrapolarse al resto de los territorios, ya que entre otras cosas esta comunidad se sitúa en la media de renta del territorio nacional. Con el título “La propuesta de reforma del Impuesto sobre Sucesiones y Donaciones de la Comisión Lagares: una aplicación al caso de la CCAA de Aragón”, el trabajo ha sido financiado por el Instituto de Estudios Fiscales y un resumen del mismo ha sido presentado en XXV Encuentro de Economía Pública de Valencia.

“Un análisis detallado del panel de declarantes utilizado evidencia una idea que no coincide con la percepción social del tributo, más bien lo contrario. La recaudación se sustenta, no en niveles intermedios de la tarifa de los familiares más cercanos, sino en los tramos más altos de la tarifa y en el grupo III, mientras que la aportación de las percepciones más bajas e intermedias tienen un peso relativamente escaso en la recaudación total del impuesto”, afirman.

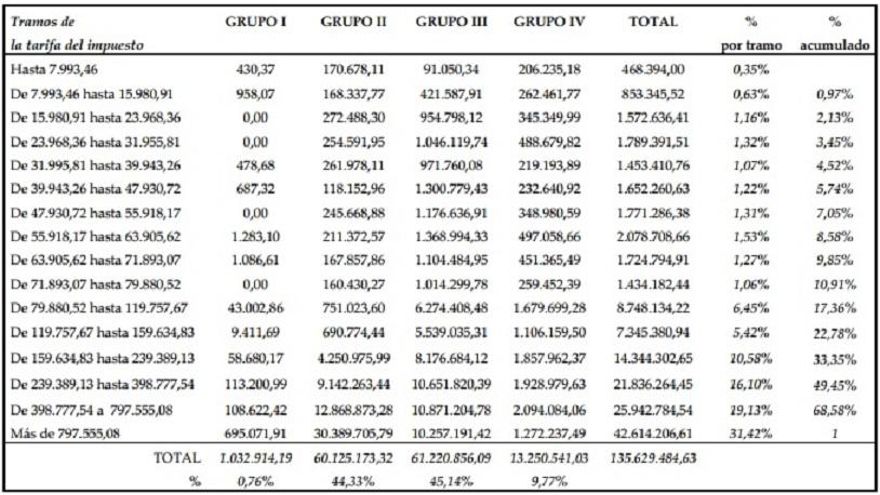

En concreto, de los 135 millones de euros que se recaudaron en Aragón en 2014, un 54,91% provino del grupo III (primos, sobrinos, hermanos), mientras que un 45,09% se recaudó entre el grupo I (descendientes –hijos y nietos– menores de 21 años) y II (descendientes mayores de 21 años y cónyuges). Y ello a pesar de que el peso por número de contribuyentes es sustancialmente mayor en estos dos últimos grupos (83%). Pero lo que refleja es la existencia de ventajas fiscales, aplicadas fundamentalmente por parentesco.

Además, “como no podía ser de otra forma, el peso sustancial de la recaudación recae sobre los tramos últimos de la tarifa, fundamentalmente debido a la progresividad” de la misma. En Aragón, los menores de edad tienen libres de impuestos los primeros tres millones de euros. En el caso de cónyuge, ascendientes o descendientes, con patrimonios preexistentes de menos de 402.678,11 euros, los primeros 150.000 euros que reciben no tienen que pagar impuestos. En cuanto a los tramos de tarifa, casi un 75% de los mismos se concentraban en los primeros 5 tramos de la tarifa, pero tan solo recogen el 24,09% de la base imponible acumulada.

Según los últimos datos disponibles, en toda España en 2014 se recaudaron 2.200 millones de euros en concepto de Impuesto de Sucesiones. Un impuesto cedido para que las comunidades autónomas cuenten con un mecanismo de financiación que ellas mismas controlan, pero que a pesar de las carencias en la financiación autonómica ha experimentado una carrera a la baja a la que se unió hace unos meses Andalucía, donde el PSOE prácticamente suprimió el impuesto por su pacto con Ciudadanos. Una situación de competencia fiscal que según los autores revela “importantes disfunciones”.

Recaudación del Impuesto sobre Sucesiones y Donaciones en 2014

Una aplicación internacional mayoritaria

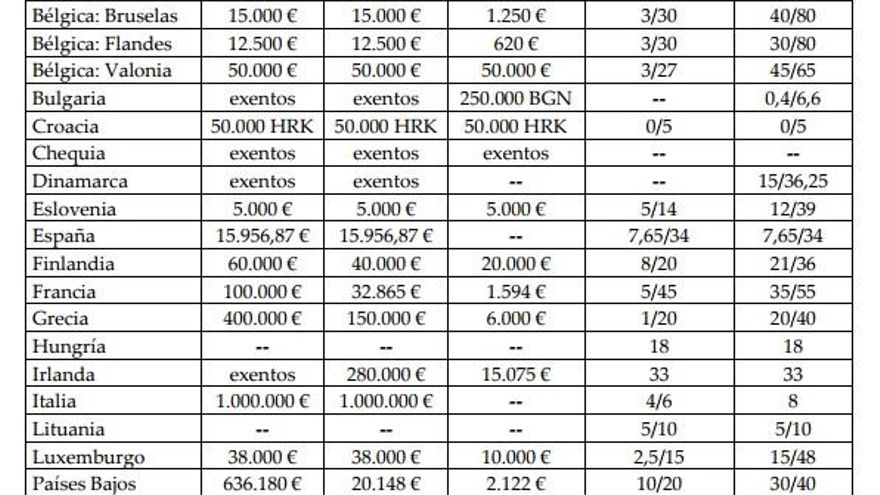

Los profesores Barberán y Trueba realizan también una perspectiva comparada en el contexto internacional que revela que la aplicación del impuesto de Sucesiones es mayoritaria en los países de la OCDE y de la UE. Las excepciones son Austria, Chipre, Eslovaquia, Estonia, Letonia, Malta, Portugal y Suecia.

Si se tienen en cuenta las exenciones y reducciones aplicadas a los familiares cercanos se concluye que en Europa los países con un nivel de imposición más alto son España, Bélgica, Eslovenia, Hungría, Lituania y Polonia.

Las economías emergentes como China, India y Rusia tampoco lo tienen entre sus sistemas fiscales, ya que creen que desalienta la creación de riqueza y son contrarios a gravar las acumulaciones de capital necesario para su expansión económica.

“La experiencia internacional es reflejo de la controversia que rodea este impuesto, pasando de países donde se ha suprimido a otros que lo mantienen y lo potencian como un estandarte de la redistribución de la riqueza y de la igualdad de oportunidades”, aseguran.

Qué ocurriría con la reforma de la comisión Lagares

En el año 2014, una comisión de expertos dirigida por Manuel Lagares efectuó a petición de Cristóbal Montoro una propuesta de reforma del sistema fiscal español, que por el momento permanece en un cajón. Entre otras cuestiones, sugerían simplificar el impuesto de Sucesiones, con una reducción generalizada de 20.000-25.000 euros y un tipo único para cada grupo de parentesco, que quedarían agrupados en tres.

La aplicación de los términos de esta propuesta supondría, para los investigadores, un efecto negativo en la redistribución de la riqueza. “Serían los grupos III y IV (los de grado de parentesco más alejado) los que verían mermada notablemente su aportación a la recaudación total”.

El resultado es que los rendimientos rondarían la mitad de los niveles actuales: “cualquiera de los escenarios de Lagares estudiados supone una reducción de la desigualdad en torno al 50% de los índices obtenidos con el impuesto actual”, advierten. A su juicio, esta propuesta de reforma no ha ido acompañada de trabajos académicos ni estudios de impacto económico que hayan trascendido para un debate riguroso sobre la misma. Por ello han abordado el que se refiere al caso de Aragón.