El número de declarantes crecía en Andalucía antes de las rebajas fiscales del PP

“La recaudación por IRPF no creció en 2020, mientras que sí lo hizo en la media de las comunidades autónomas. Y en 2019 evolucionó por debajo de la media del resto de comunidades autónomas de régimen común. Tanto el impuesto sobre sucesiones y donaciones como los tributos sobre el juego y las tasas afectas a servicios transferidos ya se encontrarán previsiblemente por debajo de sus recaudaciones normativas. Eso significa una penalización en el sistema de financiación autonómica”. Lo recoge el informe del Observatorio Económico de Andalucía para los presupuestos autonómicos de 2023, que cuestiona todo el argumentario del Gobierno del PP, que presume de haber disparado los ingresos impositivos gracias a las sucesivas rebajas fiscales (seis en cuatro años).

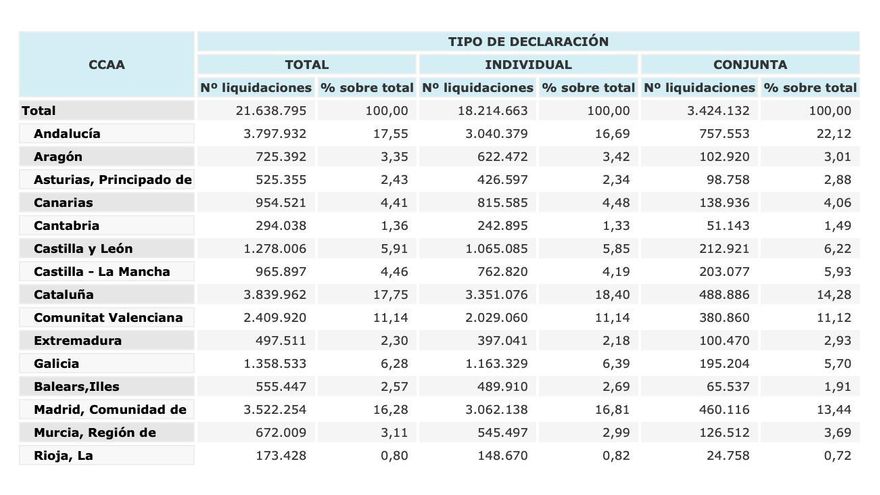

No solo eso. Tanto el presidente de la Junta de Andalucía, Juan Manuel Moreno, como su consejera de Economía, Hacienda y Fondos Europeos, Carolina España, han asegurado que el dato de contribuyentes en 2021, que acaba de hacer público la Agencia Española de Administración Tributaria (AEAT), señala que desde 2018 a 2021 se ha incrementado en Andalucía el número de declaraciones del IRPF en 394.000, lo que representa un 11,2% más. En realidad, esa información la tienen adelantada, de manera provisional y a nivel interno, las administraciones públicas, porque la AEAT no publicará los datos de 2021 hasta 2023. Los últimos son de 2020. Reflejan (como se muestra en el cuadro de abajo) que entre 2019 y 2020 el número de declarantes en Andalucía creció en más de un 2% y por encima de la media nacional.

Pero si se miran los periodos anteriores y en el conjunto de comunidades autónomas, se ve no solo que es generalizada la tendencia al alza, sino que, además, Andalucía crece por encima de la media, y solo superada en los tres últimos ejercicios por Canarias, desde antes que el PP llegara con sus rebajas fiscales. Entre 2015 y 2016, por ejemplo, con el Gobierno del PSOE, el número de declarantes en Andalucía subió en casi un punto, y tres veces más que la media nacional. Los expertos coinciden pues en que la recaudación tributaria está aumentando en el país por el crecimiento económico, la inflación y el afloramiento de economía sumergida, y en Andalucía algo menos como consecuencia de las rebajas de impuestos. Se une a esto que el cambio en la pirámide poblacional lleva a que haya más personas en edad de trabajar y en un contexto de crecimiento de las afiliaciones, es lógico que haya más contribuyentes.

“Una vez más, los datos no muestran que las rebajas fiscales se autofinancien. Los principales impuestos cedidos (sucesiones y donaciones, patrimonio, transmisiones patrimoniales y actos jurídicos documentados, especial sobre determinados medios de transporte, juegos, tasas...) llevan meses creciendo por debajo de la media del resto de comunidades autónomas. Los que se imponen sobre el consumo (IVA e impuestos especiales) y el de sociedades (no cedido) también llevan meses creciendo por debajo de la media desde principios de año”, apunta Diego Martínez, que firma el documento de la OEA.

“Y el IRPF, que crece por encima de la media, lo lleva haciendo desde 2015”, cuando gobernaba el PSOE. “Por tanto aquello de que las rebajas fiscales permiten financiarse por encima de lo que hubiera ocurrido si no se hubieran bajado los impuestos, el tramo decreciente de la curva de Laffer, no funciona. Ni en Andalucía ni en España”, asevera este profesor de Economía Aplicada de la Universidad Pablo de Olavide.

Rebajas fiscales que “nos están costando el dinero”

El riesgo que apunta está en la recaudación normativa. “Cuando hablamos de rebajas fiscales, tenemos que fijarnos en la recaudación normativa del sistema de financiación autonómico, que tiene en cuenta el fondo de garantía de servicios públicos fundamentales. Es un fondo marxista porque recibe de cada uno según su capacidad y entrega según su necesidad. Pero la recaudación normativa no es lo que está recaudando por los impuestos cedidos realmente una comunidad autónoma. No está bien calculada, de hecho. Con los datos de 2020, la Junta de Andalucía está aportando a ese fondo marxista una recaudación normativa que está muy por encima de lo que recauda. Las rebajas de impuestos nos están costando dinero de esa forma adicional”, resume.

De acuerdo con el informe de la OEA, tanto el impuesto sobre sucesiones y donaciones como los tributos sobre el juego, transmisiones patrimoniales y actos jurídicos documentados y las tasas afectas a servicios transferidos ya se encuentran por debajo de sus recaudaciones normativas. “Eso significa una penalización en el sistema de financiación autonómica en la que parece no repararse. Desde el OEA hemos advertido de esta circunstancia en repetidas ocasiones”, recuerda.

No es que apueste por subir los impuestos sin criterio. Es más considera que deberían revisarse, e incluso eliminarse algunos. La Airef (Autoridad Independiente de Responsabilidad Fiscal) ya valoró en 60.000 millones de euros el volumen de beneficios fiscales en nuestro país que convendría ser evaluado de nuevo en términos de eficacia y eficiencia y a partir de ahí tomar una decisión. “El impuesto sobre las bolsas de tráfico lleva años recaudando 200.000 euros (se prevén 225.000 en 2023), pero las exenciones han llegado a rondar los 15 millones de euros (se prevén casi 9,5 para 2023), por lo que dado que no soporta un análisis coste beneficio y ya se han incorporado comportamientos más medioambientales debería desaparecer”, sugiere.

Hay una merma en los ingresos impositivos por la recaudación normativa

“La disminución del gravamen de los impuestos no produce aumentos de la recaudación por incentivación de una mayor actividad económica”, coincide Pedro Atienza Montero, profesor de Economía en la Universidad de Sevilla. “La principal justificación económica de la rebaja impositiva aplicada por la Junta de Andalucía, basada en el funcionamiento de la curva de Laffer, no se mantiene en pie. No hay evidencia empírica que mantenga la vigencia de la curva de Laffer”, expone.

En segundo lugar, apunta, “la rebaja impositiva está produciendo un efecto indeseado: su recaudación real se sitúa por debajo de la recaudación normativa, lo que implica una pérdida de recursos por financiación autonómica”. En efecto, desde 1986 “se estableció en la financiación autonómica de régimen común la recaudación normativa” de los tributos cedidos. “Una especie de recaudación objetivo. De forma que si la comunidad autónoma no la alcanzaba, perdía la diferencia entre dicha recaudación normativa y la real. Hoy siguen vigentes las recaudaciones normativas, de forma que si la Junta de Andalucía ha recaudado por debajo, como señala el informe del OEA, efectivamente, queda penalizada porque pierde la diferencia”, explica.

En definitiva, la rebaja fiscal llevada a cabo por la Junta de Andalucía, “además de no producir un aumento de la recaudación impositiva, por el contrario, está produciendo una merma de ingresos por el funcionamiento de la recaudación normativa”, continúa.

“Lo que se está produciendo con el impuesto del patrimonio y con el de sucesiones y donaciones, fundamentalmente, en Andalucía y otras comunidades autónomas, es una competencia fiscal a la baja que la teoría señala como perjudicial desde el punto de vista de la eficiencia económica y, además, con el resultado final de una pérdida de ingresos impositivos para todas”. Eso, prosigue el doctor, que “perjudica gravemente el gasto del estado del bienestar de las comunidades autónomas. como la sanidad y la educación”.

Recuerda que esos dos impuestos son directos y tienen una función de redistribución de la renta y riqueza. “Si en la práctica quedan suspendidos en gran medida, como está ocurriendo, la Junta de Andalucía y el resto de comunidades autónomas que lo están haciendo, pierden un instrumento muy poderoso de redistribución de la renta y riqueza y produce que el sistema impositivo autonómico y el global del país pierdan progresividad y capacidad redistributiva, lo cual exige la Constitución Española en su artículo 31.1”, concluye.

5