El FMI sitúa el pico del déficit y la deuda de España en 2021 y propone otra tregua global a la disciplina fiscal

El diagnóstico del Fiscal Monitor de otoño del FMI -el informe sobre contabilidades nacionales o el gran barómetro de la consolidación presupuestaria- surge, según reconoce Vitor Gaspar, el director del Departamento de Asuntos Fiscales del FMI, al unísono de los ajustes y actualización de los datos oficiales de la deuda global al término de 2020. Es decir, al finalizar el ejercicio de la Gran Pandemia o la recesión sincronizada mundial propiciada por la Covid-19, a tenor de la jerga multilateral del propio Fondo en el que el endeudamiento de gobiernos, hogares y corporaciones no financieras se elevó hasta los 226 billones de dólares; tres veces por encima del PIB del planeta, al añadir 27 billones más a la factura internacional conjunta de 2019. Tanto como la suma de las economías de EEUU y Japón; primera y tercera del mundo.

La estadística recién salida de la sala de máquinas del Fondo –“de lejos, récord histórico”, como recoge el Fiscal Monitor- da pie a Gaspar no solo a justificar “plenamente” su escalada, “en respuesta a las consecuencias sociales, económicas y financiera de la Covid-19”, sino a prolongar la predisposición al gasto. “Las políticas fiscales van a seguir siendo acomodaticias y elevando sus recursos hacia las transiciones energéticas y los procesos de digitalización” en los que están inmersos las principales economías avanzadas, afirma con su beneplácito el informe. La suma de los recursos liberados por Europa y EEUU -en su mayoría planes de inversión a largo plazo- a estos dos objetivos añadirán 4,6 billones de dólares -cifra similar al tamaño del PIB alemán, el cuarto del planeta- entre 2021 y 2026.

En contraste con los mercados emergentes y los países en desarrollo, cuya vuelta a los números negros en sus PIB dependerá de las campañas de vacunación y de los esfuerzos de sus gobiernos por incrementar sus fondos a este doble objetivo: sanitario y económico. En un clima adverso, de subidas de los tipos de interés y drenaje de las cuentas públicas. Motivo por el que el Fondo acaba de activar 650.000 millones de dólares de sus Derechos Especiales de Giro -su moneda de curso multilateral- para inyectar liquidez prestamista a estas naciones y proveerles de respaldo fiscal para sus servicios de deuda.

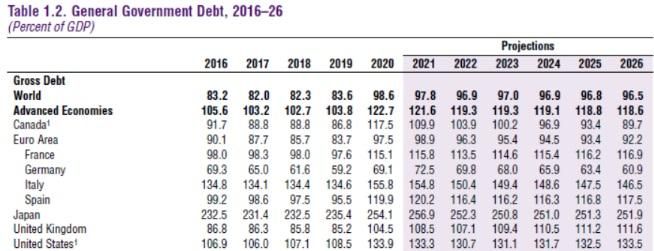

Aun así, la deuda global descenderá al final de este año en un punto porcentual, en torno al 97% del PIB global, debido esencialmente a la “fuerte contribución del crecimiento nominal” de las economías, y a la “gradual reducción del déficit primario”, después de que las naciones de rentas altas y China hayan sido las responsables de la acumulación de más del 90% de la deuda en 2020.

En este contexto, a España el FMI le aventura el final de la displicencia presupuestaria. Con un déficit del 8,6% del PIB este año -frente al 11% que registró en 2020- y un calendario de recorte gradual: desde el 5% en 2022 hasta el 4,3% en 2026. Esta es una cota similar al desfase fiscal que registró un decenio antes, en 2016, la economía española tras un largo septenio de ajustes del Gobierno de Mariano Rajoy -tutelados desde Alemania- como fórmula para salir del credit crunch europeo y sanear de activos tóxicos inmobiliarios el sistema financiero hispano. El Fondo también vislumbra el cénit de la deuda a la conclusión de este ejercicio, cuando tocará el 120,2% del PIB con reducciones a cuentagotas en los próximos cinco años.

Un lustro para la consolidación presupuestaria

Eso sí, dentro de un clima de relajación, fuera de los rigores de la ortodoxia. “Entre las economías avanzadas se mantendrán políticas fiscales de apoyo, con un déficit adicional de 2 puntos de su PIB conjunto en 2021 y otros tres proyectados para 2022”, lo que relega “el retorno a los niveles pre-pandémicos en el ejercicio 2026”. Es decir, que el FMI espera un largo lustro de recursos e inversiones antes de que las potencias industrializadas entren en espacios de consolidación de sus cuentas estatales que, en Europa, implica un déficit inferior al 3% del PIB, según el Pacto de Estabilidad y Crecimiento. Mientras los mercados emergentes y en desarrollo deberán avanzar sin demasiados programas de estímulo, con sus tasas de producción e ingresos fiscales sin visos de restablecer sus ritmos previos al Covid-19 y con la única pauta de reconducción de sus déficits a través de recortes de gastos.

Respecto a la deuda global, que empezará a descender sin llegar a alcanzar el 100% del PIB, los expertos del Área Fiscal del Fondo aclaran que los potentes programas de compra de bonos de origen soberano desde los bancos centrales -muy en especial, de las economías de rentas altas- no pueden esconder el “aumento de las necesidades de financiación bruta de los gobiernos en el futuro” ante desafíos como la sostenibilidad y la digitalización. Este es motivo por el cual la UE ya ha lanzado al mercado tres emisiones de bonos Next Generation con duración entre 5 y 30 años por un valor de 45.000 millones de euros, de manera que se cumplan los compromisos de los recursos europeos a la neutralidad energética (el 37% de los 750.000 millones de euros del programa de estímulo de la UE) y la inyección de capitales tecnológicos, destino de otro 25% de la dotación total.

De igual modo ocurre en EEUU con el Plan para las Familias Americanas (2 billones de dólares), el de Empleo (otros 2,3 billones), al que deben añadirse un tercero de Infraestructuras y el New Green Deal, aún por perfilar definitivamente en el Congreso -el primero- y en la Casa Blanca, el segundo. Y que anticipa un cambio de prioridades de la Administración Biden hacia una redistribución de la riqueza en términos de vulnerabilidad de hogares, una mayor acumulación del capital humano y la mejora de la productividad y, finalmente, conseguir las emisiones netas cero de CO2.

Los préstamos ICO como ejemplo de cautela

Los gobiernos -dice el Fondo- deben limitar su exposición financiera, poner coto a la duración y el tamaño de sus préstamos y aplicar reestructuraciones crediticias para atemperar sus pagos y sus calendarios de vencimientos futuros sin desatender las prioridades de sus agendas. En este sentido, el Fondo pone como ejemplo la cautela de los préstamos ICO durante la pandemia en España: garantías supeditas a coberturas de entre el 60% y el 80% del crédito en función del tamaño de la empresa beneficiaria y del propósito del aval. De igual modo, destaca la gestión de las ayudas financieras del Ejecutivo de Ucrania durante la pandemia, que se restringieron a las compañías del país con riesgos por encima de los umbrales garantistas establecido por Kiev.

Una parte notable del informe hace hincapié en un triple reto global: La división de las vacunas, las distorsiones financieras y las acciones concertadas contra el cambio climático. Un triunvirato de asuntos con un nítido trasfondo sobre el endeudamiento mundial, tanto el público como el privado, así como sobre la estabilidad de la arquitectura financiera y la sostenibilidad de las finanzas estatales mientras se recuperan los ingresos impositivos previos a la Gran Pandemia. Estos pasos implican “la ineludible aprobación de reformas estructurales” y un cambio en la fisonomía fiscal, aspecto en el que Gaspar aplaude la iniciativa desarrollada desde la OCDE a instancias del G-7 y el G-20 de aplicar un tipo tributario mínimo del 15% a las empresas en todo el planeta.

1