Cuatro claves, algunas dudas y varias críticas sobre las moratorias de hipotecas y alquiler para viviendas de particulares

La suspensión de los desahucios o el aplazamiento y fraccionamiento de las rentas de alquiler en viviendas públicas son algunas de las medias adoptadas por el Gobierno de Pedro Sánchez que han quedado más o menos clarificadas en el Real-Decreto del 31 de marzo de acciones urgentes para hacer frente a la emergencia sanitaria por el COVID-19. Pero no sucede así con otras cuestiones referentes a los pagos de la hipoteca o el arrendamiento en viviendas de particulares sin ningún tipo de protección pero que también pueden afectar a personas que se hayan quedado sin ingresos, que hayan sufrido una merma de los mismos, que se vean en situación de vulnerabilidad por las consecuencias del confinamiento o que simplemente se mantengan en la misma situación pero ahora duden sobre la situación en que se encuentran.

Algunas plataformas de afectados y sindicatos, así como administradores de fincas, empresas públicas de vivienda, organizaciones de consumidores y gestores públicos están realizando un esfuerzo de pedagogía estos días por aclarar las dudas que han quedado en el aire. Por eso, en eldiarioclm.es resumimos algunas de las claves sobre vivienda de particulares incluidas en el decreto e intentamos resolver con los expertos los ‘espacios en blanco’ para facilitar la ejecución práctica de estas medidas.

1. Moratoria para hipotecas

En este caso, las medidas del Gobierno están más clarificadas. Pueden ser beneficiarios los deudores de hipoteca sobre su vivienda habitual, así como los fiadores y avalistas de otro deudor siempre que hayan avalado esa deuda con su vivienda habitual. A efectos de la moratoria se entiende por “deuda hipotecaria” la contraída para la adquisición de esa vivienda habitual, pero también de viviendas distintas a la habitual en situación de alquiler y para las que el deudor hipotecario haya dejado de percibir la renta arrendaticia desde la entrada en vigor del estado de alarma el pasado 14 de marzo, o deje de percibirla hasta un mes después de la finalización del mismo.

Es decir, el pago de hipotecas que muchos particulares realizan arrendando su vivienda también puede aplazarse si los inquilinos no pueden pagar la renta. Es esta una situación muy repetida desde el inicio de la crisis y sobre la que muchos expertos han querido poner el acento. “No es obligatorio hacer pagar al inquilino para sufragar tu hipoteca. En condiciones de vulnerabilidad, se puede pedir la moratoria”, concretan expertos legales consultados por este medio.

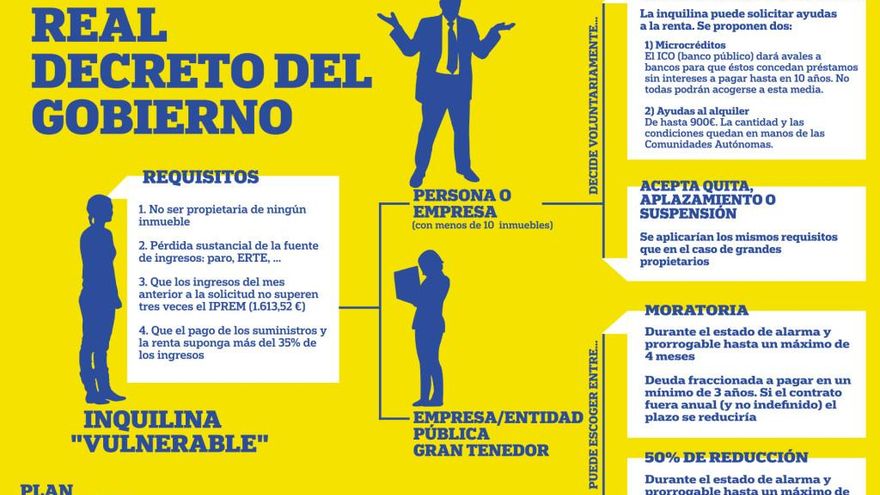

2. Requisitos e ingresos para la moratoria de hipotecas

Para pedir la moratoria de hipotecas de viviendas habituales es condición fundamental estar en situación de vulnerabilidad económica a consecuencia de la emergencia sanitaria ocasionada por el COVID-19. Para particulares y familias, se computan los ingresos de los miembros de la unidad familiar del mes anterior a la solicitud de la moratoria, siempre que no superen diferentes niveles del IPREM (Indicador Público de Renta de Efectos Múltiples).

En cuanto a la situación personal para un trabajador es que pase a estar en desempleo y para un profesional o empresario, la pérdida sustancial de sus ingresos debe ser del 40%.

Los expertos en vivienda consultados afirman que en estos casos habrá menos problemas ya que las situaciones de vulnerabilidad estarán más que acreditadas y en otros casos serán los bancos los que, con mayor o menor acierto, ofrecerán soluciones “sin poder acogerse a los desahucios durante mucho tiempo”.

3. Moratoria de alquileres de vivienda de particulares.

En este punto comienzan las complicaciones y ‘vacíos’ del Real-Decreto. Mientras que para viviendas propiedad de grandes tenedores y empresas públicas, la moratoria y el fraccionamiento de la deuda está más o menos claro, en el caso de los alquileres habituales no es tanto así. Hasta el 1 de mayo de 2020 el inquilino puede solicitar a su casero que retrase o fraccione el alquiler. Este último dispone de siete días laborables para responder y, si se niega a llegar a un acuerdo, se puede solicitar un microcrédito al Instituto de Crédito Oficial (ICO), que puede cubrir hasta seis meses de pagos, y únicamente puede destinarse a cubrir el alquiler. El plazo de devolución del préstamo en este caso es de seis años. No obstante, esos créditos todavía no se han puesto en marcha.

Esta medida afecta a contratos cuya duración (incluidas las prórrogas obligatorias y la extraordinaria) finaliza entre el 2 de abril y hasta 2 meses después desde la finalización del estado de alarma y siempre y cuando el arrendador haya enviado un burofax notificando la finalización del contrato. Para hacer la prórroga efectiva, el inquilino debe solicitarla formalmente al arrendador

4. Acuerdos entre las partes para el alquiler habitual.

En España, en el 85% de los arrendamientos de vivienda el propietario es una persona física, pequeño propietario. El Gobierno incide en que esta particularidad del mercado del alquiler en España hace “especialmente necesario” que las medidas adoptadas faciliten los acuerdos entre las partes para permitir el pago de las rentas.

Este es el motivo por que en el Real-Decreto se establece que en los contratos de arrendamiento de vivienda habitual en los que, dentro del periodo comprendido desde la entrada en vigor de las medidas (31 de marzo) hasta el día en que hayan transcurrido dos meses desde la finalización del estado de alarma, finalice el periodo de prórroga obligatoria, podrá aplicarse, previa solicitud del arrendatario, una prórroga extraordinaria del plazo del contrato de arrendamiento por un periodo máximo de seis meses, durante los cuales se seguirán aplicando los términos y condiciones establecidos para el contrato en vigor.

Esta solicitud de prórroga extraordinaria deberá ser aceptada por el arrendador, salvo que se fijen otros términos o condiciones por acuerdo entre las partes. Aquí surge una de las principales dudas: ¿y si no hay acuerdo? Desde los sindicatos de inquilinos e inquilinas recuerdan que la moratoria de alquiler es una opción que permite ahora el Gobierno pero también “un aplazamiento temporal del pago que se convierte en deuda”. Piden tener en cuenta que si “ahora ya cuesta pagar el alquiler, hay que pensar en cómo será la situación económica en unos meses, porque acogerse a una moratoria ahora significará aumentar el precio del alquiler durante los siguientes meses”.

Otra duda sobre esa prórroga es que el Real-Decreto establezca que “podrá aplicarse”. Lo deja abierto y sin efectos prácticos ni vinculantes. Si un propietario decide no realizar esa prórroga, ¿qué hacer? En caso de ser colectivo vulnerable, lo importante es poder acreditarlo, pero en otros casos menos claros, gestores de vivienda recomiendan seguir pagando el alquiler aunque el propietario no acepte la prórroga, como “herramienta de protección de los derechos de inquilinos”.

Los expertos animan a los caseros a llegar a acuerdos

En el caso de que el arrendador decidiera iniciar una demanda de desahucio, el proceso se alargaría en el tiempo (puesto que ahora los embargos están suspendidos) y con ello el inquilino “manifestaría su buena fe pagando la renta habitual y el juzgado no podría echarle, aunque esté fuera de contrato”. Pero de cualquier forma, los expertos recuerdan que cuando se retome la actividad judicial, las nuevas demandas de desahucio serán “muy lentas” y requerirán de la notificación a Servicios Sociales por si no hay alternativa habitacional, por lo que animan a los caseros a llegar a acuerdos con los inquilinos.

Hay otras dudas manifestadas por el Sindicato de Inquilinos e Inquilinas del Alquiler, la plataforma que promueve #HuelgaAlquileres y las organizaciones de consumidores. Consideran que todo lo que no está claro “siempre perjudica a la persona inquilina” y no a los propietarios. Además, establecen que la norma no cubre ni contratos de renta antigua, ni a las personas que comparten piso, ni a los contratos finalizados desde que comenzó el estado de alarma.

No comparten que en el caso de los pequeños propietarios el mecanismo principal que se ofrezca sean los microcréditos y que “para cubrir alquileres hinchados” los arrendatarios deban demostrar su vulnerabilidad “aunque el arrendador no necesite demostrar que estas rentas son necesarias para su supervivencia”. “Las familias que no se puedan acoger a estos mecanismos restrictivos formarán un embudo en los Servicios Sociales en busca de un piso público”, añaden.

También la Plataforma de Afectados por la Hipoteca (PAH) es muy crítica con estas medidas. Bajo el hashtag #QuePagueLaBanca exige al Gobierno “valentía política” puesto que las medidas decretadas son “absolutamente insuficientes”. “Lo que deben hacer es obligar a la banca a apoyar al pueblo a través de exoneraciones y no aplazamientos, que son pan para hoy y hambre para mañana. Si no, volverán a dejar a las familias desamparadas si no pueden devolver las cuotas de los créditos”, destacan desde esta plataforma.

Concretan que diariamente hay miles de peticiones de moratoria y 9 de cada 10 están fuera de los requisitos necesarios, ya que cumplir cuatro supuestos es imposible para quienes menos recursos tienen. “Es inmoral e intolerable”, subrayan, preguntándose si “vamos a consentir que sean de nuevo los bancos y las grandes inmobiliarias las únicas que tengan garantizadas por el Estado y con nuestros impuestos la totalidad de sus ingresos”.

Asimismo, afirman que dejar a los arrendatarios la potestad de aplazar las cuotas de alquiler es otra medida “insuficiente” que deja “siempre en manos de los demás el cumplimiento de las normas para así no tener que tomar medidas que no agraden a los grandes”. Cuestionan también los microcréditos y afirman que desde la PAH no pararán hasta “conseguir medidas reales y excepcionales para la situación excepcional que atraviesan las familias”.

1